站务联系:

站务联系:

在新能源产业的宏大叙事中,动力电池被誉为现代工业的“心脏”。若要为这个心脏寻找一个最具代表性的代号,全球范围内恐怕非“宁德时代”莫属。它不仅是一个企业的名字,更是一个产业时代的符号。

宁德时代之所以能成为锂电产业的绝对代表,源于其构建的三大核心壁垒:首先是市场统治力,其动力电池与储能电池市占率连续多年稳居全球榜首,全球每三辆新能源汽车就有一辆搭载其电池,拥有定义行业供需的绝对话语权;其次是极限制造与技术创新,从CTP技术、麒麟电池到“灯塔工厂”,宁德时代凭借极致的制造效率与持续的技术代差,构建了极深的护城河;最后是生态构建力,通过布局换电、零碳工厂及电池回收,成功打通了从矿产资源、终端应用到循环再生的全产业链闭环。

回顾宁德时代的崛起轨迹,并非一帆风顺的“躺赢”,而是一场精准的战略突围。中国锂电产业早期经历了欧美抢跑、日韩超车的阶段。2015年前后,得益于国家对新能源汽车的补贴政策以及对本土供应链的扶持,以宁德时代、比亚迪为代表的本土企业获得了宝贵的“窗口期”。

决胜的核心在于对底层技术的极致深耕与快速迭代。在行业早期,宁德时代并未盲目跟风,而是选择沉下心来死磕电化学体系的本质难题。它率先通过CTP(无模组电池包)等底层结构创新,打破了传统电池包的空间限制,实现了能量密度的跨越式突破。随后,面对高端市场对长续航的极致需求,宁德时代凭借在材料体系上的深厚积累,迅速攻克了高镍三元电池的工程化瓶颈,并不断刷新麒麟电池、神行超充电池等产品的性能极限。这种对技术细节“螺蛳壳里做道场”的钻研精神,以及将实验室数据转化为大规模量产产品的工程实力,才是其甩开竞争对手、建立绝对技术代差的关键。

如今,历史的齿轮转动到了钠离子电池这一侧。随着碳酸锂价格的剧烈波动以及锂资源对外依存度高的问题日益凸显,钠电池凭借其资源丰富、成本低廉、低温性能优异等特性,正迎来爆发式增长。2026年被视为钠电产业化的关键拐点,行业正在疯狂寻找下一个“宁王”。

那么,在同样的电池行业逻辑下,哪些必要因素将催生“钠电之王”的诞生?

第一,必须具备“穿越周期”的技术路线定力。

钠电池主要有层状氧化物、普鲁士蓝/白、聚阴离子三大技术路线。与锂电早期类似,目前行业路线尚未完全统一。未来的钠电之王,必然是在某一条极具潜力的路线上做到极致,或者具备多路线兼容的平台化能力。特别是聚阴离子路线(如硫酸铁钠),虽然早期研发难度大,但其在循环寿命(可达6000次以上)和本征安全性上的优势,使其在储能和动力领域极具长期价值。谁能率先攻克材料量产难题并建立专利壁垒,谁就能掌握定义产品的权力。

第二,必须具备“从0到1”的万吨级极限制造能力。

电池行业是典型的重资产、规模效应行业。实验室里的数据再漂亮,无法转化为大规模、低成本的量产产品也是徒劳。宁德时代的成功离不开其对制造极限的探索。同理,钠电之王必须率先突破“千吨级”到“万吨级”正极材料及电芯的量产瓶颈。只有通过规模化生产将电芯成本压缩至0.3-0.4元/Wh的极致区间,才能真正对铅酸电池形成降维打击,并在锂电无法覆盖的低速车和储能市场站稳脚跟。

第三,必须具备“全域增量”的商业落地场景。

宁德时代的成功在于它抓住了新能源汽车爆发的红利。钠电之王的诞生,同样需要精准的场景切入。目前来看,两轮电动车、A00级汽车、工商业储能以及极寒地区的特种应用,是钠电最先爆发的“全域增量”市场。未来的钠电巨头,一定不是单纯卖电池的企业,而是能够像宁德时代绑定特斯拉、宝马一样,与下游头部车企(如爱玛、台铃等)及储能集成商深度绑定,共同定义产品标准,构建起“材料-电芯-应用”的商业闭环。

在上述诞生逻辑的框架下,审视当前的钠电产业格局,我们可以清晰地看到几类具备“准王者”潜质的企业正在加速分化:

1. 锂电巨头的降维打击与多线布局

以宁德时代和比亚迪为代表的锂电双雄,凭借深厚的研发底蕴和庞大的制造体系,在钠电领域同样处于引领地位。宁德时代在层状氧化物路线上技术领先,其第一代钠离子电池能量密度已达160Wh/kg,并计划于2026年第四季度实现规模化量产;比亚迪则将其视为磷酸铁锂战略的延续,自研第三代钠离子电芯已在叉车等商用领域率先落地。这类企业具备极强的抗风险能力和全产业链整合能力,是“钠电之王”最有力的竞争者。

2. 细分赛道的极致突围者

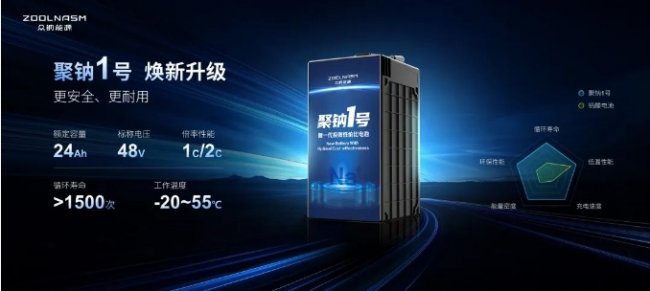

这一类企业不追求大而全,而是在某一条特定的技术路线上做到极致。众钠能源便是其中的典型代表。当行业普遍押注层状氧化物时,众钠能源自成立起便死磕技术难度最高的硫酸铁钠(聚阴离子)路线。通过提前3-4年的研发布局,众钠不仅构筑了近200项核心专利壁垒,更在2026年初投产了全球首个万吨级硫酸铁钠正极材料基地。这种在特定路线上的“单点爆破”和极限制造能力,使其在储能和轻型动力市场拥有了极强的差异化竞争力。

3. 产业链核心环节的“隐形冠军”

钠电之王的诞生离不开上游核心材料的支撑。在集流体环节,由于钠电池正负极均需使用铝箔,鼎胜新材等铝箔龙头直接受益于用量翻倍的红利;在正极材料环节,容百科技、振华新材等企业在层状氧化物路线上已实现向头部电池厂的批量供货;在电解液和钠盐环节,天赐材料与多氟多凭借在六氟磷酸钠上的先发优势,牢牢占据了供应链的关键生态位。

综上所述,钠电之王的诞生逻辑与宁德时代有着惊人的相似之处:在产业爆发的前夜,选定一条具备长期价值的技术路线,通过极限制造将成本打下来,并迅速在核心应用场景中占据市场份额。

在这场新的能源变革马拉松中,无论是跨界而来的锂电巨头,还是在细分赛道深耕的突围者,发令枪已经打响,谁能率先跑通商业闭环,谁就将定义下一个十年的能源格局。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

7月16日,荣耀手机官宣荣耀Magic3系列将于8月12日在